Perché è importante controllare il proprio rapporto di credito prima di richiedere un prestito?

Annunci

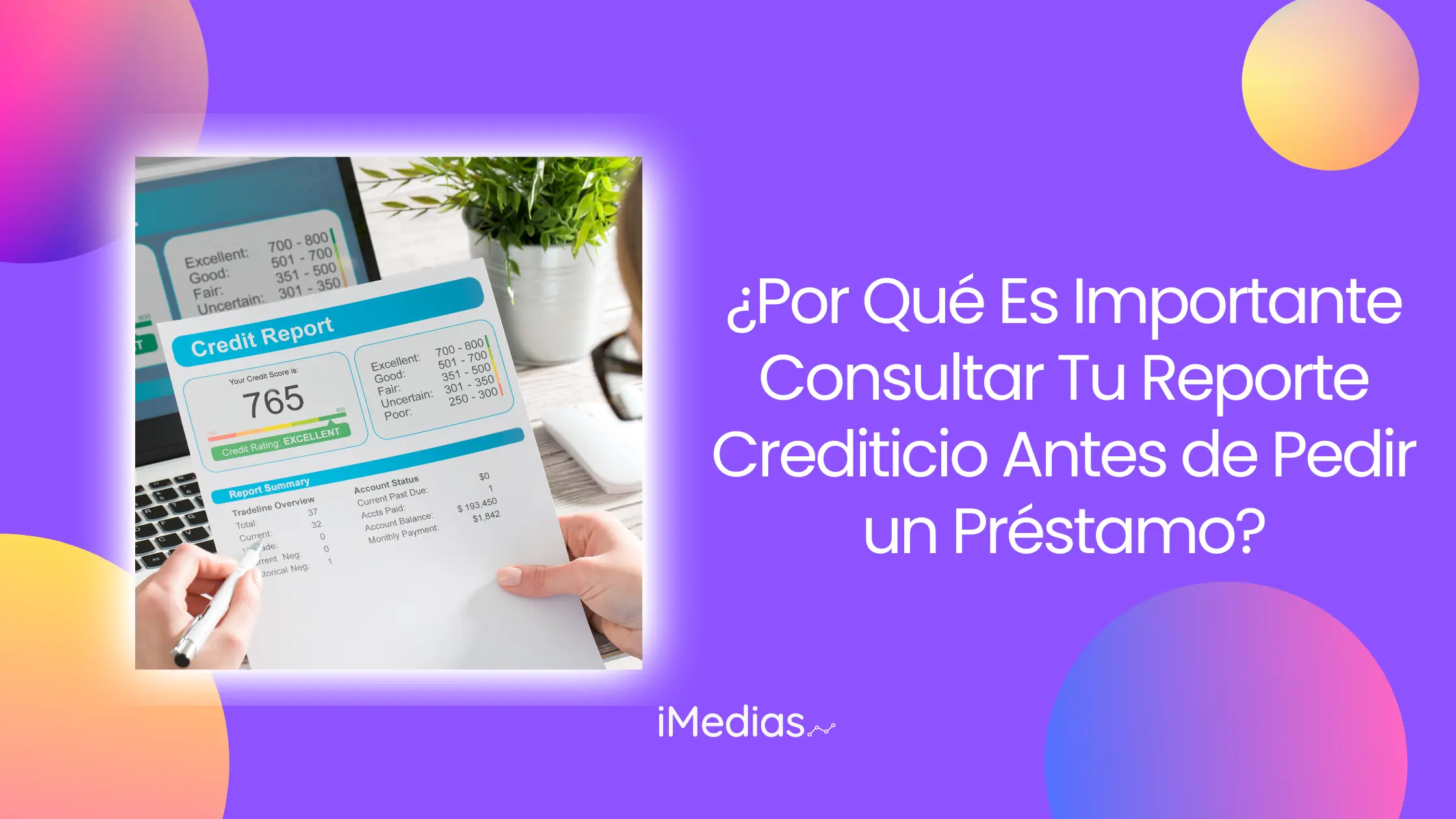

Voi rapporto di credito È essenziale quando valuti la tua situazione finanziaria.

Questo documento riunisce informazioni chiave, come i debiti attuali, la cronologia dei pagamenti e il punteggio di credito, cose che gli istituti di credito considerano quando decidono se approvare un prestito e a quali condizioni.

Effettuare questa consultazione in anticipo può farti risparmiare rifiuti, interessi elevati e altri problemi finanziari.

Che cos'è un rapporto di credito e perché è fondamentale?

Il rapporto di credito è una registrazione dettagliata della tua storia finanziaria. In Argentina, istituzioni come Il Veritario e la Banca Centrale dei Debitori (BCRA) raccolgono queste informazioni da banche, istituti finanziari e altri enti creditizi.

Annunci

Aspetti chiave del rapporto di credito:

- Fornisce trasparenza: Fornisce una visione chiara dei tuoi attuali obblighi finanziari.

- Previene errori costosi: identificare dati imprecisi o obsoleti può migliorare il tuo punteggio.

- Facilita l’accesso a condizioni migliori: Con un punteggio elevato è possibile negoziare tassi di interesse più bassi e condizioni più favorevoli.

Ad esempio, un punteggio di credito superiore a 750 indica generalmente un basso rischio, aumentando le possibilità di ottenere un prestito a tassi preferenziali.

D’altra parte, un punteggio inferiore a 500 può limitare notevolmente le tue opzioni di finanziamento.

Evoluzione dell'utilizzo del rapporto di credito: Secondo i dati della Banca Centrale, l'accesso ai prestiti personali in Argentina è aumentato di 15% negli ultimi cinque anni, evidenziando l'importanza di mantenere una buona storia finanziaria.

Questa crescita riflette una maggiore dipendenza dai punteggi di credito per prendere decisioni finanziarie.

+ Applicazioni per bambini: Istruzione e divertimento in un unico posto

Come controllare il tuo rapporto di credito in Argentina?

In Argentina puoi accedere gratuitamente al tuo rapporto di credito ogni sei mesi, come stabilito dalla Legge 25.326 sulla Protezione dei Dati Personali.

Questo diritto rende più semplice rivedere regolarmente la tua situazione finanziaria.

Principali metodi per interrogare:

- BCRA: Sul loro sito web ufficiale puoi controllare gratuitamente i debiti attivi, gli assegni respinti e la tua cronologia generale.

- Il Veritario: Offre consulenze gratuite ogni sei mesi o su richiesta per un costo aggiuntivo di $699.

- Nosis e altre piattaforme: alternative private che forniscono accesso a report più dettagliati, anche se tendono ad avere commissioni più elevate.

| Piattaforma | Costo | Frequenza libera |

|---|---|---|

| BCRA | Gratuito | Illimitato |

| Il Veritario | Gratuito ogni 6 mesi | $699 (richiesta aggiuntiva) |

| Nosi | Gratuito ogni 6 mesi | Tariffe secondo il piano |

Raccomandazione pratica: Prima di consultare, assicurati di avere accesso ai tuoi dati personali, come il tuo CUIL o DNI, e verifica che la piattaforma sia ufficiale per evitare truffe.

+ Posso avere una carta di credito se sono monotributista?

Come interpretare il tuo rapporto di credito

Il tuo rapporto di credito non solo riassume la tua storia finanziaria, ma include anche indicatori chiave come il punteggio di credito (punteggio di credito).

Questo numero valuta la tua solvibilità finanziaria e determina la tua attrattiva per gli istituti di credito.

Componenti principali del rapporto:

- Debiti attivi: Indicano quanto devi attualmente e a chi.

- Cronologia dei pagamenti: indica se hai adempiuto ai tuoi obblighi in tempo.

- Limiti di credito: mostra quanto credito hai a disposizione e quanto stai utilizzando.

- Assegni rifiutati: Può influenzare negativamente il tuo punteggio.

Un punteggio superiore a 700 indica generalmente un profilo forte, mentre un punteggio basso può indicare inadempienze passate.

Se identifichi aree deboli, come i debiti scaduti, impegnati a risolverle prima di richiedere un prestito.

Strumenti utili:

Piattaforme come Equifax E Esperiano Offrono simulazioni di punteggio e consigli personalizzati.

Questi strumenti sono utili per capire come le tue decisioni finanziarie influenzano il tuo profilo creditizio.

+ Documenti necessari per richiedere un prestito: scopri tutto quello che devi portare in banca

Fattori economici e loro impatto nel 2024

Il contesto macroeconomico dell’Argentina nel 2024 presenta sfide significative per i richiedenti credito.

Con un'inflazione annuale prevista di 110%, le banche e le società finanziarie adottano criteri più severi per valutare le richieste di prestito【8†fonte】.

- Tassi di interesse elevati: Attualmente, i tassi per i prestiti personali superano 110% all'anno, il che aumenta il costo del credito.

- Requisiti di credito più elevati: Gli istituti di credito cercano di minimizzare i rischi concedendo finanziamenti solo a profili solidi.

- Aumento del ricorso al credito: Secondo la BCRA, la domanda di prestiti è cresciuta del 7% nel 2023, nonostante le condizioni avverse.

Come gestire questa situazione: Controllare il proprio rapporto di credito e migliorare il proprio punteggio può essere decisivo per accedere a condizioni più favorevoli.

Inoltre, evitare di contrarre debiti inutili in contesti di alta inflazione.

Vantaggi del controllo regolare del rapporto di credito

Mantenere una revisione regolare del tuo rapporto di credito non solo ti prepara a richiedere un prestito, ma è anche una pratica essenziale per la tua salute finanziaria.

Principali vantaggi:

- Identificazione delle frodi: rileva attività sospette o account aperti senza la tua autorizzazione.

- Pianificazione finanziaria: Sapere a che punto sei ti aiuta a fissare obiettivi realistici ed evitare errori.

- Costruire un solido track record: I punteggi migliorano con abitudini costanti come pagare in tempo e mantenere bassi livelli di debito.

Consigli pratici: Definisci un promemoria semestrale per rivedere il tuo rapporto. Ciò ti consentirà di intraprendere immediatamente azioni correttive nel caso in cui vengano rilevate discrepanze.

Citazione pertinente:

"La conoscenza è potere e, nella finanza personale, il tuo rapporto di credito è lo strumento di pianificazione più prezioso." – Specialista finanziario.

Cosa fare dopo aver consultato il proprio referto?

Dopo aver esaminato il tuo rapporto di credito, è importante adottare misure per ottimizzare il tuo profilo finanziario.

Queste azioni ti preparano non solo a richiedere un prestito, ma anche a mantenere la stabilità a lungo termine.

- Correggi i bug: Se rilevi informazioni errate, richiedi la correzione immediata tramite l'ente che emette la segnalazione.

- Pagare i debiti scaduti: Dai la priorità al pagamento dei debiti che incidono negativamente sul tuo punteggio.

- Migliora il tuo punteggio: mantieni l'utilizzo del credito al di sotto di 30% del limite disponibile e paga le fatture in tempo.

Conclusione

Controllare il proprio rapporto di credito prima di richiedere un prestito è una pratica essenziale nel 2024.

Ti permette di valutare la tua solvibilità, prevenire problemi e accedere a condizioni migliori. Adottare un approccio proattivo alla tua storia finanziaria non solo migliora le tue opzioni di credito, ma rafforza anche il tuo benessere finanziario a lungo termine.