Por que é importante verificar seu relatório de crédito antes de solicitar um empréstimo?

Anúncios

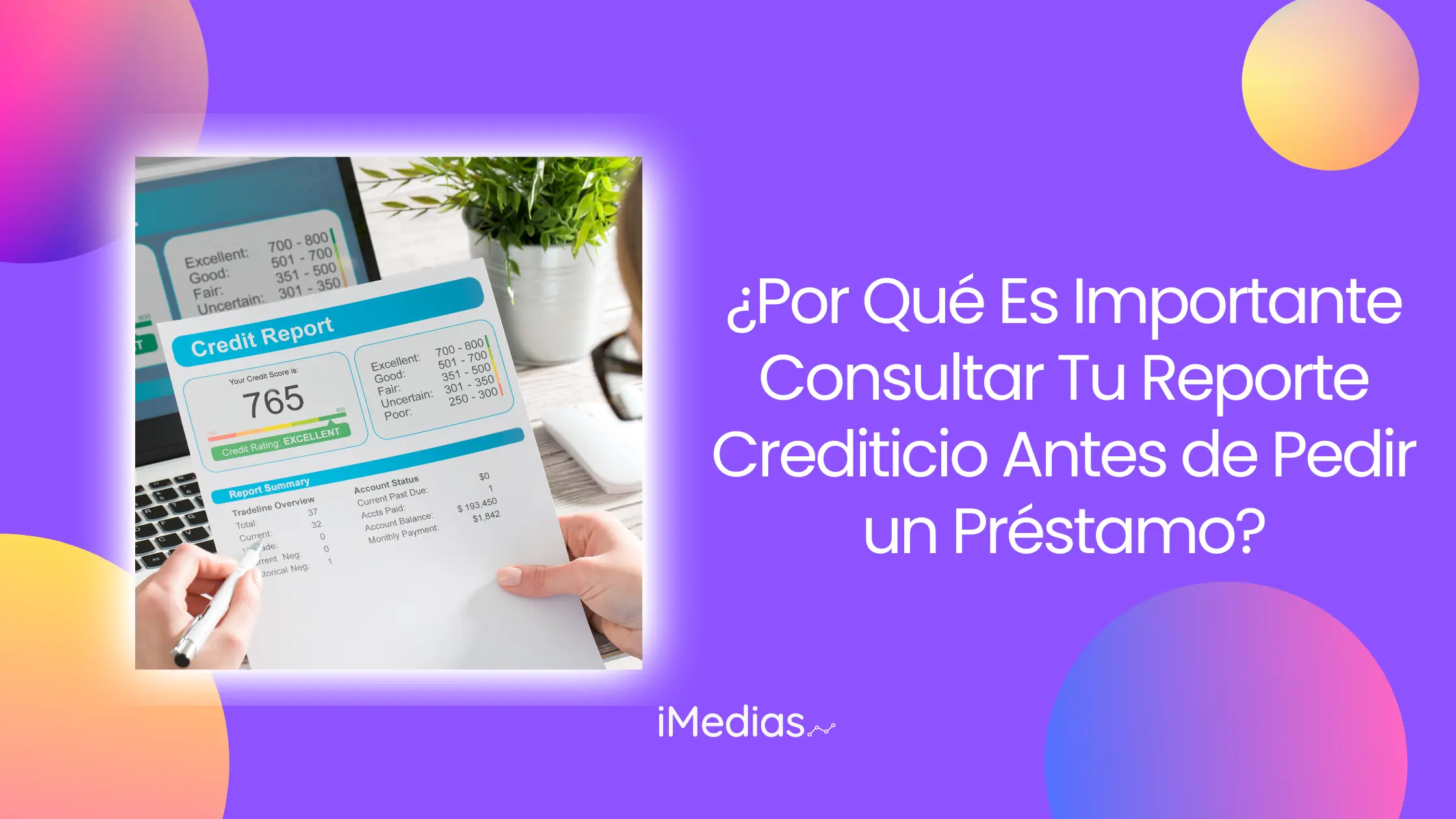

Você relatório de crédito É essencial na hora de avaliar sua situação financeira.

Este documento reúne informações importantes, como dívidas atuais, histórico de pagamentos e pontuação de crédito, coisas que os credores consideram ao decidir se aprovam um empréstimo e em que condições.

Fazer essa consulta com antecedência pode te poupar de rejeições, juros altos e outros problemas financeiros.

O que é um relatório de crédito e por que é crucial?

O relatório de crédito é um registro detalhado de seu histórico financeiro. Na Argentina, instituições como O Verdadeiro e o Banco Central dos Devedores (BCRA) coletam essas informações de bancos, instituições financeiras e outras entidades de crédito.

Anúncios

Aspectos principais sobre o relatório de crédito:

- Fornece transparência: fornece uma visão clara de suas obrigações financeiras atuais.

- Evita erros dispendiosos: Identificar dados imprecisos ou desatualizados pode melhorar sua pontuação.

- Facilita o acesso a melhores condições: Com uma pontuação alta, você consegue negociar taxas de juros mais baixas e condições mais favoráveis.

Por exemplo, uma pontuação de crédito acima de 750 geralmente indica baixo risco, aumentando suas chances de conseguir um empréstimo com taxas preferenciais.

Por outro lado, uma pontuação abaixo de 500 pode limitar significativamente as suas opções de financiamento.

Evolução da utilização do relatório de crédito: Segundo dados do Banco Central, o acesso a empréstimos pessoais na Argentina aumentou 15% nos últimos cinco anos, destacando a importância de manter um bom histórico financeiro.

Este crescimento reflete uma maior dependência das pontuações de crédito para tomar decisões financeiras.

+ Aplicativos para crianças: educação e diversão em um só lugar

Como verificar seu relatório de crédito na Argentina?

Na Argentina, você pode acessar gratuitamente seu relatório de crédito semestralmente, conforme estabelece a Lei 25.326 de Proteção de Dados Pessoais.

Este direito facilita a revisão regular da sua situação financeira.

Principais métodos de consulta:

- BCRA: Em seu site oficial, você pode consultar gratuitamente dívidas ativas, cheques devolvidos e seu histórico geral.

- O Verdadeiro: Oferece consultas gratuitas semestralmente ou sob demanda por um custo adicional de $699.

- Nosis e outras plataformas: Alternativas privadas que fornecem acesso a relatórios mais detalhados, embora tendam a cobrar taxas mais elevadas.

| Plataforma | Custo | Frequência Gratuita |

|---|---|---|

| BCRA | Gratuito | Ilimitado |

| O Verdadeiro | Gratuito a cada 6 meses | $699 (consulta adicional) |

| Nose | Gratuito a cada 6 meses | Tarifas de acordo com o plano |

Recomendação prática: Antes de consultar, certifique-se de ter acesso aos seus dados pessoais, como CUIL ou DNI, e verifique se a plataforma é oficial para evitar golpes.

+ Posso ter cartão de crédito se for Monotributista?

Como interpretar seu relatório de crédito

Seu relatório de crédito não apenas resume seu histórico financeiro, mas também inclui indicadores-chave, como pontuação de crédito (pontuação de crédito).

Este número avalia sua solvência financeira e determina sua atratividade para os credores.

Principais componentes do relatório:

- Dívidas ativas: Indicam quanto você deve atualmente e a quem.

- Histórico de pagamentos: reflete se você cumpriu suas obrigações dentro do prazo.

- Limites de crédito: Mostra quanto crédito você tem disponível e quanto está usando.

- Cheques rejeitados: Isso pode afetar negativamente sua pontuação.

Uma pontuação acima de 700 geralmente indica um perfil forte, enquanto uma pontuação baixa pode indicar inadimplências anteriores.

Se você identificar pontos fracos, como dívidas vencidas, trabalhe para resolvê-los antes de solicitar um empréstimo.

Ferramentas úteis:

Plataformas como Equifax e Experian Eles oferecem simulações de pontuação e recomendações personalizadas.

Essas ferramentas são úteis para compreender como suas decisões financeiras afetam seu perfil de crédito.

+ Documentos necessários para pedir empréstimo: descubra tudo o que você precisa levar ao banco

Fatores Econômicos e Seu Impacto em 2024

O contexto macroeconómico da Argentina em 2024 apresenta desafios significativos para os requerentes de crédito.

Com uma inflação anual projetada de 110%, os bancos e as empresas financeiras adotam critérios mais rigorosos para avaliar os pedidos de empréstimo[8†fonte】.

- Altas taxas de juros: Atualmente, as taxas de empréstimos pessoais ultrapassam 110% anualmente, o que aumenta o custo do crédito.

- Requisitos de crédito mais elevados: Os credores procuram minimizar os riscos concedendo financiamento apenas a perfis sólidos.

- Aumento da utilização do crédito: De acordo com o BCRA, a demanda por empréstimos cresceu 7% em 2023, apesar das condições adversas.

Como lidar com esta situação: verificar seu relatório de crédito e melhorar seu score pode ser decisivo para ter acesso a condições mais favoráveis.

Além disso, evite contrair dívidas desnecessárias em contextos de inflação elevada.

Benefícios de verificar regularmente seu relatório de crédito

Manter uma revisão regular do seu relatório de crédito não apenas prepara você para solicitar um empréstimo, mas também é uma prática essencial para sua saúde financeira.

Principais vantagens:

- Identificação de fraude: Detecte atividades suspeitas ou contas abertas sem sua autorização.

- Planejamento financeiro: Saber onde você está ajuda a definir metas realistas e evitar erros.

- Construindo um histórico forte: As pontuações melhoram com hábitos consistentes, como pagar em dia e manter baixos níveis de endividamento.

Conselhos práticos: defina um lembrete semestral para revisar seu relatório. Isso permitirá que você tome medidas corretivas imediatamente se forem encontradas discrepâncias.

Citação relevante:

“Conhecimento é poder e, em finanças pessoais, seu relatório de crédito é sua ferramenta de planejamento mais valiosa.” – Especialista Financeiro.

O que fazer depois de consultar seu relatório?

Depois de analisar seu relatório de crédito, é importante tomar medidas para otimizar seu perfil financeiro.

Essas ações preparam você não apenas para solicitar um empréstimo, mas também para manter a estabilidade no longo prazo.

- Corrigir bugs: Caso detecte informação incorrecta, solicite a correcção imediata através da entidade que emite o relatório.

- Pagar dívidas vencidas: Priorize o pagamento de dívidas que afetam negativamente o seu score.

- Melhore sua pontuação: Mantenha o uso de crédito abaixo de 30% do seu limite disponível e pague suas contas em dia.

Conclusão

Verificar seu relatório de crédito antes de solicitar um empréstimo é uma prática essencial em 2024.

Permite avaliar a sua solvência, prevenir problemas e aceder a melhores condições. Adotar uma abordagem proativa ao seu histórico financeiro não só melhora as suas opções de crédito, mas também fortalece o seu bem-estar financeiro a longo prazo.