Pourquoi est-il important de vérifier votre dossier de crédit avant de demander un prêt ?

Annonces

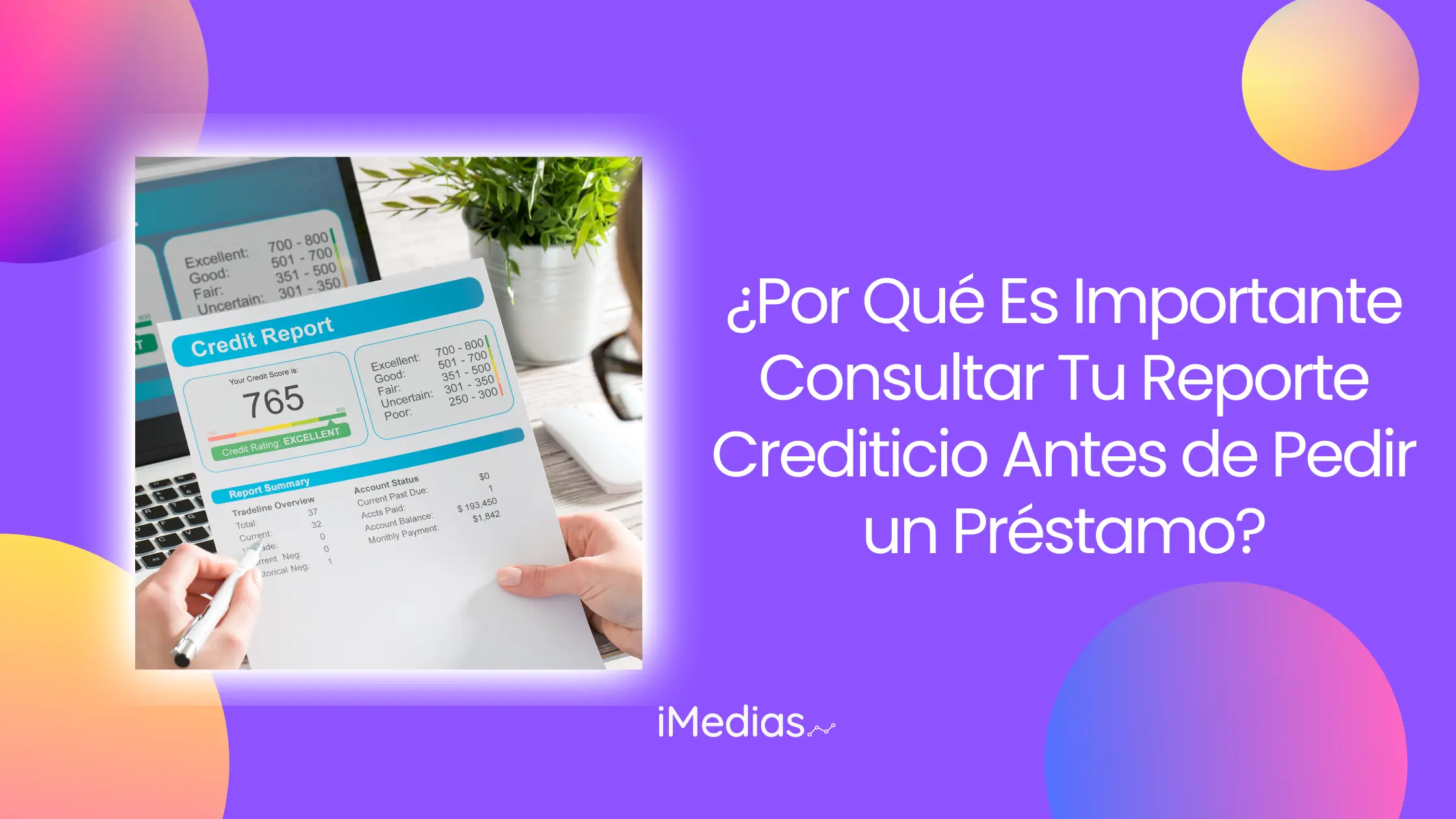

Toi rapport de solvabilité C'est essentiel lors de l'évaluation de votre situation financière.

Ce document rassemble des informations clés, telles que vos dettes actuelles, votre historique de paiement et votre pointage de crédit, que les prêteurs prennent en compte lorsqu'ils décident d'approuver un prêt et dans quelles conditions.

Effectuer cette enquête au préalable peut vous éviter des rejets, des taux d’intérêt élevés et d’autres problèmes financiers.

Qu’est-ce qu’un rapport de crédit et pourquoi est-il crucial ?

Un rapport de solvabilité est un enregistrement détaillé de votre historique financier. En Argentine, des institutions telles que Le Vrai et le Centre des débiteurs de la Banque centrale (BCRA) collectent ces informations auprès des banques, des institutions financières et d'autres établissements de crédit.

Annonces

Aspects clés des rapports de crédit:

- Assure la transparence: Fournit une vue claire de vos obligations financières actuelles.

- Prévenir les erreurs coûteuses: L’identification de données inexactes ou obsolètes peut améliorer votre score.

- Facilite l'accès à de meilleures conditionsAvec un score élevé, vous pouvez négocier des taux d’intérêt plus bas et des conditions plus favorables.

Par exemple, un score de crédit supérieur à 750 indique généralement un faible risque, ce qui augmente vos chances d’obtenir un prêt à des taux préférentiels.

En revanche, un score inférieur à 500 peut limiter considérablement vos possibilités de financement.

Évolution de l'utilisation des rapports de créditSelon les données de la Banque centrale, l'accès aux prêts personnels en Argentine a augmenté de 151 % au cours des cinq dernières années, soulignant l'importance de maintenir un bon historique financier.

Cette croissance reflète une plus grande dépendance aux cotes de crédit pour prendre des décisions financières.

+ Applications pour les enfants : éducation et divertissement en un seul endroit

Comment vérifier votre rapport de crédit en Argentine ?

En Argentine, vous pouvez accéder gratuitement à votre rapport de crédit tous les six mois, comme le prévoit la loi 25.326 sur la protection des données personnelles.

Ce droit permet de revoir plus facilement votre situation financière sur une base régulière.

Principales modalités de consultation :

- BCRASur leur site Web officiel, vous pouvez vérifier gratuitement les dettes actives, les chèques sans provision et votre historique de crédit global.

- Le Vrai:Offre des consultations gratuites tous les six mois ou sur demande pour un coût supplémentaire de $699.

- Nosis et autres plateformes:Alternatives privées qui donnent accès à des rapports plus détaillés, bien qu'elles aient généralement des frais plus élevés.

| Plate-forme | Coût | Fréquence libre |

|---|---|---|

| BCRA | Gratuit | Illimité |

| Le Vrai | Gratuit tous les 6 mois | $699 (requête supplémentaire) |

| Nosis | Gratuit tous les 6 mois | Tarifs selon plan |

Recommandation pratiqueAvant de consulter, assurez-vous d'avoir accès à vos données personnelles, telles que votre CUIL ou votre DNI, et vérifiez que la plateforme est officielle pour éviter les arnaques.

+ Puis-je avoir une carte de crédit si je suis monotributiste ?

Comment interpréter votre rapport de solvabilité

Votre rapport de solvabilité résume non seulement votre historique financier, mais comprend également des indicateurs clés tels que votre pointage de crédit (cote de crédit).

Ce chiffre évalue votre solvabilité financière et détermine votre attractivité auprès des prêteurs.

Principaux éléments du rapport :

- Dettes actives:Ils indiquent combien vous devez actuellement et à qui.

- Historique des paiements:Reflète si vous avez rempli vos obligations à temps.

- Limites de crédit: Affiche le montant de crédit dont vous disposez et celui que vous utilisez.

- Chèques sans provision:Cela peut affecter négativement votre score.

Un score supérieur à 700 indique généralement un profil solide, tandis qu'un score faible peut indiquer une non-conformité passée.

Si vous identifiez des points faibles, comme des dettes en souffrance, efforcez-vous de les résoudre avant de demander un prêt.

Outils utiles :

Des plateformes comme Equifax et Experian Ils proposent des simulations de notation et des recommandations personnalisées.

Ces outils sont utiles pour comprendre comment vos décisions financières affectent votre profil de crédit.

+ Documents nécessaires pour demander un prêt : découvrez tout ce que vous devez apporter à la banque

Facteurs économiques et leur impact en 2024

L’environnement macroéconomique de l’Argentine en 2024 présente des défis importants pour les demandeurs de prêts.

Avec une inflation annuelle projetée à 110%, les banques et les prêteurs adoptent des critères plus stricts pour évaluer les demandes de prêt.

- Taux d'intérêt élevésActuellement, les taux des prêts personnels dépassent 110% par an, ce qui augmente le coût du crédit.

- Exigences de crédit plus élevéesLes prêteurs cherchent à minimiser les risques en accordant un financement uniquement à des profils solides.

- Augmentation du recours au créditSelon la BCRA, la demande de prêts a augmenté de 71 % en 2023, malgré des conditions défavorables.

Comment gérer cette situation:Vérifier votre rapport de crédit et améliorer votre score peut être crucial pour accéder à des conditions plus favorables.

De plus, évitez de contracter des dettes inutiles en période de forte inflation.

Avantages de vérifier régulièrement votre rapport de crédit

Consulter régulièrement votre rapport de solvabilité vous prépare non seulement à demander un prêt, mais est également essentiel à votre santé financière.

Principaux avantages :

- Identification des fraudes: Détectez les activités suspectes ou les comptes ouverts sans votre autorisation.

- planification financièreSavoir où vous en êtes vous aide à fixer des objectifs réalistes et à éviter les erreurs.

- Construire un solide historiqueLes scores s’améliorent avec des habitudes cohérentes comme payer à temps et maintenir de faibles niveaux d’endettement.

Conseils pratiques: Définissez un rappel semestriel pour revoir votre rapport. Cela vous permettra de prendre des mesures correctives immédiates si vous constatez des divergences.

Devis pertinent:

« La connaissance est un pouvoir, et en matière de finances personnelles, votre rapport de crédit est votre outil de planification le plus précieux. » – Spécialiste financier.

Que faire après avoir vérifié votre rapport ?

Après avoir examiné votre rapport de crédit, il est important de prendre des mesures pour améliorer votre profil financier.

Ces actions vous préparent non seulement à demander un prêt, mais également à maintenir une stabilité à long terme.

- Corriger les erreursSi vous détectez des informations incorrectes, demandez une correction immédiate auprès de l’entité qui a émis le rapport.

- Payer les dettes en souffrance:Donnez la priorité au remboursement des dettes qui affectent négativement votre score.

- Améliorez votre score:Maintenez votre utilisation de crédit en dessous de 30 % de votre limite disponible et payez vos factures à temps.

conclusion

Vérifier votre rapport de solvabilité avant de demander un prêt est une pratique incontournable en 2024.

Il vous permet d'évaluer votre solvabilité, de prévenir les problèmes et d'accéder à de meilleures conditions. Adopter une approche proactive à l’égard de votre historique financier améliore non seulement vos options de crédit, mais renforce également votre bien-être financier à long terme.