Waarom is het belangrijk om uw kredietrapport te controleren voordat u een lening aanvraagt?

Aankondigingen

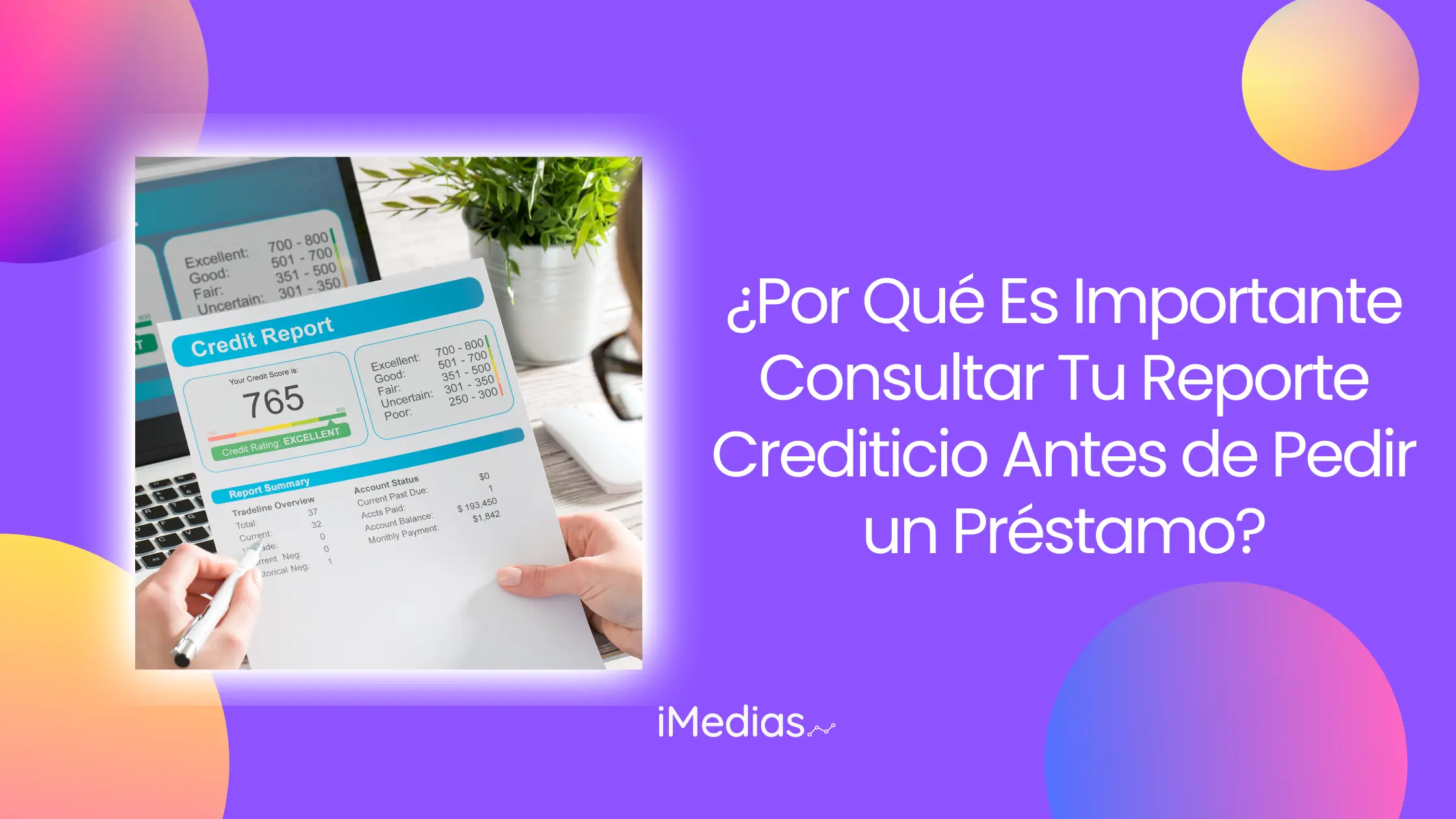

Jij kredietrapport Het is essentieel bij het evalueren van uw financiële situatie.

In dit document wordt belangrijke informatie verzameld, zoals uw huidige schulden, betalingsgeschiedenis en kredietscore. Deze informatie wordt door kredietverstrekkers in overweging genomen bij het bepalen of een lening wordt goedgekeurd en onder welke voorwaarden.

Als u dit onderzoek vooraf uitvoert, voorkomt u afwijzingen, hoge rentetarieven en andere financiële problemen.

Wat is een kredietrapport en waarom is het cruciaal?

Een kredietrapport is een gedetailleerd overzicht van uw financiële geschiedenis. In Argentinië zijn er instellingen zoals De Waarheidsgetrouwe en het Debiteurencentrum van de Centrale Bank (BCRA) verzamelen deze informatie van banken, financiële instellingen en andere kredietinstellingen.

Aankondigingen

Belangrijkste aspecten van het kredietrapport:

- Zorgt voor transparantie: Geeft een duidelijk overzicht van uw huidige financiële verplichtingen.

- Voorkom kostbare fouten:Door onjuiste of verouderde gegevens te identificeren, kunt u uw score verbeteren.

- Vergemakkelijkt de toegang tot betere omstandighedenMet een hoge score kunt u lagere rentetarieven en gunstigere voorwaarden bedingen.

Een kredietscore boven de 750 duidt bijvoorbeeld doorgaans op een laag risico, waardoor uw kans op een lening met voorkeurstarieven groter wordt.

Een score lager dan 500 kan uw financieringsmogelijkheden echter aanzienlijk beperken.

Evolutie van het gebruik van kredietrapportageVolgens gegevens van de Centrale Bank is de toegang tot persoonlijke leningen in Argentinië de afgelopen vijf jaar met 151% toegenomen. Dit onderstreept het belang van een goede financiële geschiedenis.

Deze groei weerspiegelt een grotere afhankelijkheid van kredietscores bij het nemen van financiële beslissingen.

+ Toepassingen voor kinderen: onderwijs en plezier op één plek

Hoe controleert u uw kredietrapport in Argentinië?

In Argentinië kunt u elke zes maanden gratis uw kredietrapport opvragen, zoals vastgelegd in Wet 25.326 inzake de bescherming van persoonsgegevens.

Dit recht maakt het makkelijker om uw financiële situatie regelmatig te evalueren.

Belangrijkste consultatiemethoden:

- BCRAOp hun officiële website kunt u gratis uw actieve schulden, geweigerde cheques en uw algemene kredietgeschiedenis bekijken.

- De Waarheidsgetrouwe: Biedt gratis consultaties aan om de zes maanden of op aanvraag voor een meerprijs van $699.

- Nosis en andere platforms: Private alternatieven die toegang bieden tot meer gedetailleerde rapporten, maar deze hebben doorgaans hogere kosten.

| Platform | Kosten | Gratis frequentie |

|---|---|---|

| BCRA | Gratis | Onbeperkt |

| De Waarheidsgetrouwe | Gratis elke 6 maanden | $699 (aanvullende vraag) |

| Nosis | Gratis elke 6 maanden | Tarieven volgens plan |

Praktische aanbevelingVoordat u ons raadpleegt, moet u ervoor zorgen dat u toegang hebt tot uw persoonlijke gegevens, zoals uw CUIL of DNI, en dat u controleert of het platform officieel is om oplichting te voorkomen.

+ Kan ik een creditcard hebben als ik een Monotributista ben?

Hoe u uw kredietrapport interpreteert

Uw kredietrapport vat niet alleen uw financiële geschiedenis samen, maar bevat ook belangrijke indicatoren zoals uw kredietscore (kredietscore).

Dit getal geeft inzicht in uw financiële solvabiliteit en bepaalt uw aantrekkelijkheid voor kredietverstrekkers.

Belangrijkste onderdelen van het rapport:

- Actieve schulden: Ze geven aan hoeveel u op dit moment verschuldigd bent en aan wie.

- Betalingsgeschiedenis: Geeft aan of u op tijd aan uw verplichtingen hebt voldaan.

- Kredietlimieten: Geeft weer hoeveel krediet u beschikbaar heeft en hoeveel u gebruikt.

- Geblokkeerde cheques: Het kan een negatieve invloed hebben op uw score.

Een score boven de 700 duidt doorgaans op een sterk profiel, terwijl een lage score kan duiden op een verleden waarin de regels niet werden nageleefd.

Als u zwakke punten ontdekt, zoals achterstallige schulden, probeer deze dan op te lossen voordat u een lening aanvraagt.

Handige hulpmiddelen:

Platformen zoals Equifax En Experian Ze bieden scoresimulaties en persoonlijke aanbevelingen.

Deze hulpmiddelen zijn handig om inzicht te krijgen in de invloed van uw financiële beslissingen op uw kredietprofiel.

Economische factoren en hun impact in 2024

Het macro-economische klimaat in Argentinië in 2024 brengt aanzienlijke uitdagingen met zich mee voor kredietaanvragers.

Nu de jaarlijkse inflatie op 110% wordt geraamd, hanteren banken en kredietverstrekkers strengere criteria bij het beoordelen van kredietaanvragen.

- Hoge rentetarievenMomenteel liggen de rentetarieven voor persoonlijke leningen boven de 110% per jaar, waardoor de kredietkosten stijgen.

- Hogere kredietvereistenKredietverstrekkers proberen de risico's te minimaliseren door alleen financiering te verstrekken aan partijen met een sterk profiel.

- Toename van het gebruik van kredietVolgens de BCRA groeide de vraag naar leningen in 2023 met 71%, ondanks ongunstige omstandigheden.

Hoe om te gaan met deze situatie:Het controleren van uw kredietrapport en het verbeteren van uw score kan van cruciaal belang zijn om gunstigere voorwaarden te krijgen.

Vermijd daarnaast het aangaan van onnodige schulden bij hoge inflatie.

Voordelen van het regelmatig controleren van uw kredietrapport

Regelmatig uw kredietrapport controleren is niet alleen een goede voorbereiding op het aanvragen van een lening, maar is ook essentieel voor uw financiële gezondheid.

Belangrijkste voordelen:

- Fraude-identificatie: Detecteer verdachte activiteiten of accounts die zonder uw toestemming zijn geopend.

- Financiële planningAls u weet waar u staat, kunt u realistische doelen stellen en fouten voorkomen.

- Een solide trackrecord opbouwenScores verbeteren door consistente gewoonten, zoals op tijd betalen en een laag schuldenniveau.

Praktisch adviesStel een halfjaarlijkse herinnering in om uw rapport te controleren. Zo kunt u direct corrigerende maatregelen nemen als u afwijkingen aantreft.

Relevant citaat:

“Kennis is macht, en in persoonlijke financiën is uw kredietrapport uw meest waardevolle planningsinstrument.” – Financieel Specialist.

Wat moet u doen nadat u uw rapport heeft gecontroleerd?

Nadat u uw kredietrapport heeft bekeken, is het belangrijk om stappen te ondernemen om uw financiële profiel te verbeteren.

Met deze acties bereidt u zich niet alleen voor op het aanvragen van een lening, maar ook op het behouden van de stabiliteit op de lange termijn.

- Fouten corrigerenAls u onjuiste informatie aantreft, dient u onmiddellijk een verzoek tot correctie in te dienen bij de instantie die de melding heeft gedaan.

- Betaal achterstallige schulden: Geef prioriteit aan het afbetalen van schulden die een negatieve invloed hebben op uw score.

- Verbeter je score: Zorg ervoor dat uw kredietgebruik onder de 30% van uw beschikbare limiet blijft en betaal uw rekeningen op tijd.

Conclusie

Het is een must om in 2024 uw kredietrapport te controleren voordat u een lening aanvraagt.

Het stelt u in staat uw kredietwaardigheid te beoordelen, problemen te voorkomen en toegang te krijgen tot betere voorwaarden. Een proactieve benadering van uw financiële geschiedenis verbetert niet alleen uw kredietmogelijkheden, maar versterkt ook uw financiële welzijn op de lange termijn.