¿Por Qué Es Importante Consultar Tu Reporte Crediticio Antes de Pedir un Préstamo?

Anúncios

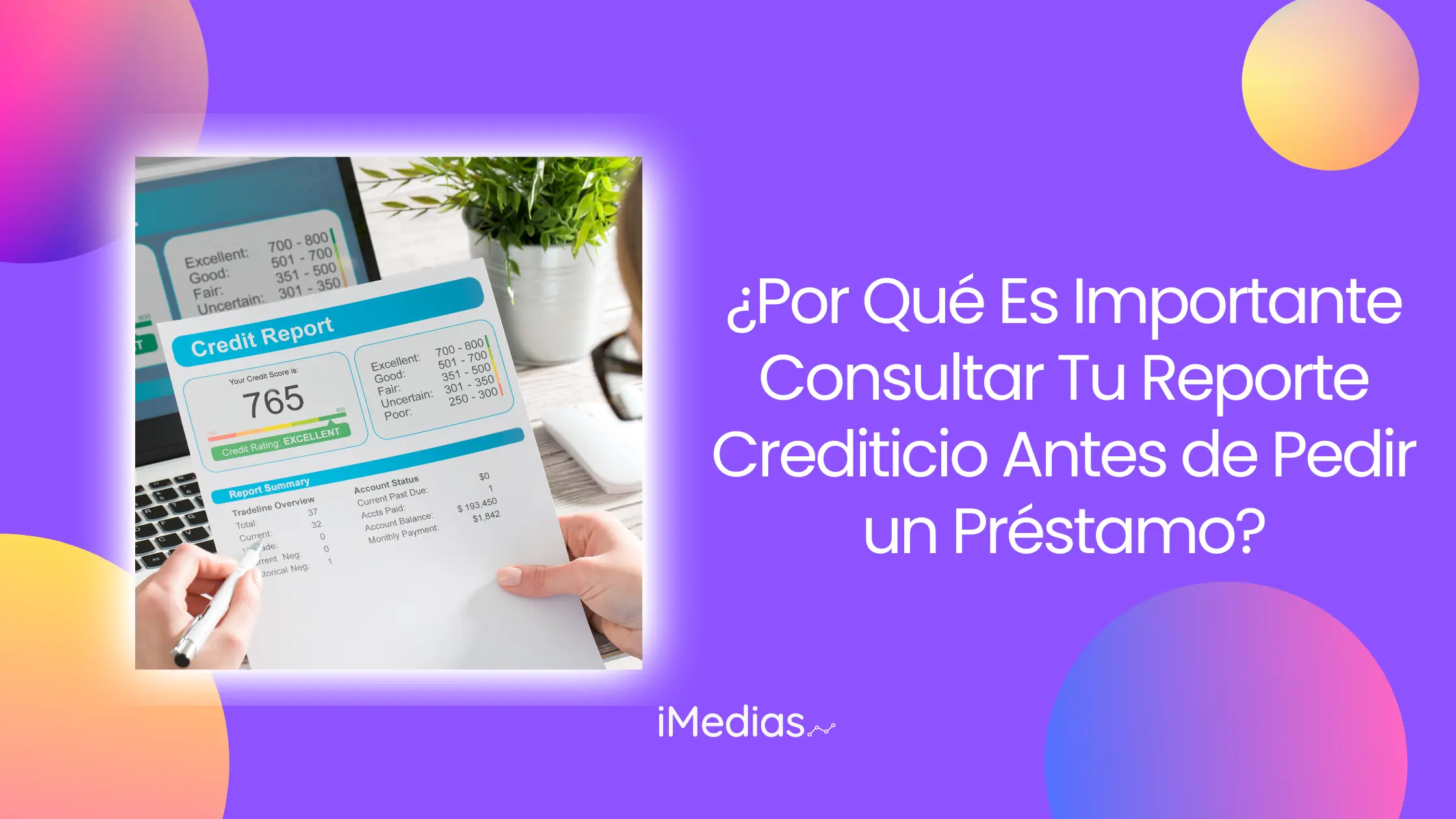

Tu reporte crediticio es esencial al momento de evaluar tu situación financiera.

Este documento reúne información clave, como tus deudas actuales, historial de pagos y puntaje crediticio, aspectos que los prestamistas consideran para decidir si aprueban un préstamo y en qué condiciones.

Realizar esta consulta de forma previa puede ahorrarte rechazos, intereses altos y otros problemas financieros.

¿Qué Es el Reporte Crediticio y Por Qué Es Crucial?

El reporte crediticio es un registro detallado de tu historial financiero. En Argentina, instituciones como El Veraz y la Central de Deudores del Banco Central (BCRA) recopilan esta información de bancos, financieras y otras entidades crediticias.

Anúncios

Aspectos clave sobre el reporte crediticio:

- Proporciona transparencia: Ofrece una visión clara de tus obligaciones financieras actuales.

- Previene errores costosos: Identificar datos inexactos o desactualizados puede mejorar tu puntaje.

- Facilita el acceso a mejores condiciones: Con un puntaje alto, puedes negociar intereses más bajos y términos más favorables.

Por ejemplo, un puntaje crediticio superior a 750 generalmente indica un bajo riesgo, aumentando tus probabilidades de obtener un préstamo con tasas preferenciales.

En cambio, un puntaje inferior a 500 puede limitar significativamente tus opciones de financiamiento.

Evolución del uso del reporte crediticio: Según datos del Banco Central, el acceso a créditos personales en Argentina aumentó un 15% en los últimos cinco años, destacando la importancia de mantener un buen historial financiero.

Este crecimiento refleja una mayor dependencia de los puntajes crediticios para tomar decisiones financieras.

+ Aplicaciones para Niños: Educación y Diversión en un Solo Lugar

¿Cómo Consultar Tu Reporte Crediticio en Argentina?

En Argentina, puedes acceder a tu reporte crediticio de manera gratuita cada seis meses, según lo establece la Ley 25.326 de Protección de Datos Personales.

Este derecho facilita la revisión de tu situación financiera de forma regular.

Métodos principales para consultar:

- BCRA: En su sitio web oficial, puedes verificar deudas activas, cheques rechazados y tu historial general de manera gratuita.

- El Veraz: Ofrece consultas gratuitas cada seis meses o bajo demanda por un costo adicional de $699.

- Nosis y otras plataformas: Alternativas privadas que brindan acceso a informes más detallados, aunque suelen tener tarifas más altas.

| Plataforma | Costo | Frecuencia Gratis |

|---|---|---|

| BCRA | Gratuito | Ilimitado |

| El Veraz | Gratuito cada 6 meses | $699 (consulta adicional) |

| Nosis | Gratuito cada 6 meses | Tarifas según plan |

Recomendación práctica: Antes de consultar, asegúrate de tener acceso a tus datos personales, como tu CUIL o DNI, y verifica que la plataforma sea oficial para evitar estafas.

+ Puedo Tener Tarjeta de Crédito si Soy Monotributista

Cómo Interpretar Tu Reporte Crediticio

Tu reporte crediticio no solo resume tu historial financiero, sino que también incluye indicadores clave como el puntaje crediticio (credit score).

Este número evalúa tu solvencia financiera y determina tu atractivo para los prestamistas.

Principales componentes del reporte:

- Deudas activas: Indican cuánto debes actualmente y a quién.

- Historial de pagos: Refleja si has cumplido con tus obligaciones a tiempo.

- Límites de crédito: Muestra cuánto crédito tienes disponible y cuánto estás utilizando.

- Cheques rechazados: Puede afectar negativamente tu puntaje.

Un puntaje superior a 700 generalmente indica un perfil sólido, mientras que un puntaje bajo puede señalar incumplimientos pasados.

Si identificas áreas débiles, como deudas vencidas, trabaja para resolverlas antes de solicitar un préstamo.

Herramientas útiles:

Plataformas como Equifax y Experian ofrecen simulaciones de puntajes y recomendaciones personalizadas.

Estas herramientas son útiles para entender cómo tus decisiones financieras afectan tu perfil crediticio.

+ Documentos necesarios para solicitar un préstamo: descubre todo lo que debes llevar al banco

Factores Económicos y Su Impacto en 2024

El contexto macroeconómico de Argentina en 2024 presenta retos significativos para los solicitantes de crédito.

Con una inflación anual proyectada del 110%, los bancos y financieras adoptan criterios más estrictos para evaluar solicitudes de préstamos【8†source】.

- Altas tasas de interés: Actualmente, las tasas para préstamos personales superan el 110% anual, lo que aumenta el costo del crédito.

- Mayores requisitos crediticios: Los prestamistas buscan minimizar riesgos otorgando financiamiento solo a perfiles sólidos.

- Incremento en el uso del crédito: Según el BCRA, la demanda de préstamos creció un 7% en 2023, a pesar de las condiciones adversas.

Cómo manejar esta situación: Consultar tu reporte crediticio y mejorar tu puntaje puede ser decisivo para acceder a condiciones más favorables.

Además, evita asumir deudas innecesarias en contextos de alta inflación.

Beneficios de Consultar Regularmente Tu Reporte Crediticio

Mantener una revisión periódica de tu reporte crediticio no solo te prepara para solicitar un préstamo, sino que también es una práctica fundamental para tu salud financiera.

Ventajas principales:

- Identificación de fraudes: Detectar actividades sospechosas o cuentas abiertas sin tu autorización.

- Planificación financiera: Saber dónde estás parado te ayuda a establecer metas realistas y evitar errores.

- Construcción de un historial sólido: Los puntajes mejoran con hábitos consistentes como pagar a tiempo y mantener bajos niveles de endeudamiento.

Consejo práctico: Define un recordatorio semestral para revisar tu reporte. Esto te permitirá tomar medidas correctivas de inmediato en caso de encontrar discrepancias.

Cita relevante:

“El conocimiento es poder, y en finanzas personales, tu reporte crediticio es tu herramienta más valiosa para planificar.” – Especialista Financiero.

¿Qué Hacer Después de Consultar Tu Reporte?

Después de revisar tu reporte crediticio, es importante tomar medidas para optimizar tu perfil financiero.

Estas acciones te preparan no solo para solicitar un préstamo, sino también para mantener una estabilidad a largo plazo.

- Corrige errores: Si detectas información incorrecta, solicita la corrección inmediata a través de la entidad que emite el informe.

- Paga deudas vencidas: Prioriza liquidar las deudas que afecten negativamente tu puntaje.

- Mejora tu puntaje: Mantén un uso del crédito por debajo del 30% de tu límite disponible y paga tus facturas puntualmente.

Conclusión

Consultar tu reporte crediticio antes de pedir un préstamo es una práctica imprescindible en 2024.

Te permite evaluar tu solvencia, prevenir problemas y acceder a mejores condiciones. Adoptar un enfoque proactivo hacia tu historial financiero no solo mejora tus opciones crediticias, sino que también fortalece tu bienestar financiero a largo plazo.